Pirkdami pirmą būstą arba refinansuodami esamą paskolą, vienas svarbiausių klausimų yra palūkanų tipo pasirinkimas. Klausimas, regis, paprastas – bet atsakymas priklauso nuo jūsų finansinės situacijos, rizikos tolerancijos ir rinkos sąlygų.

Šiame straipsnyje išskaidome abu variantus, kad galėtumėte priimti informuotą sprendimą – be žargono, be dviprasmybių.

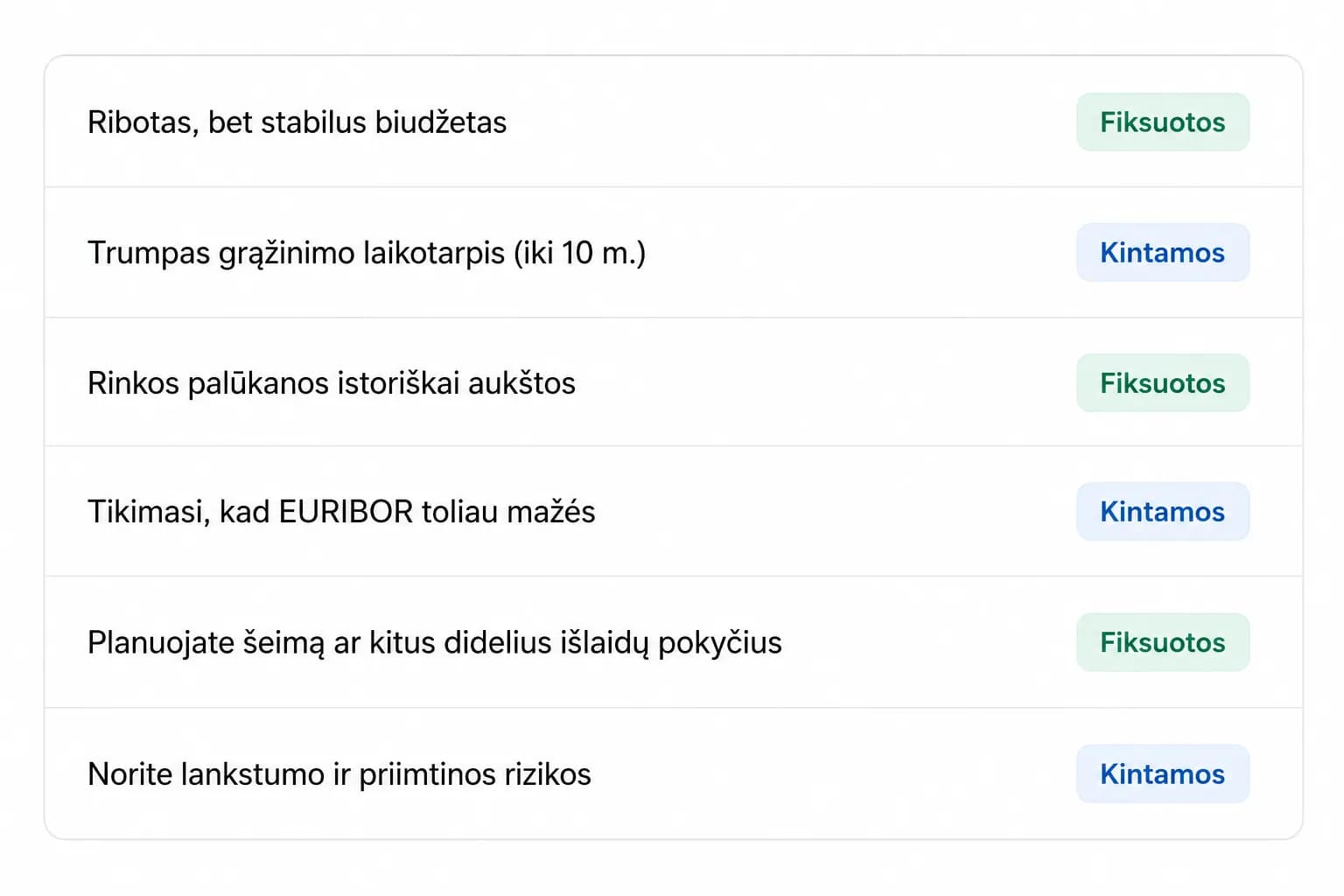

Dabartinė situacija (2026 m.)

Po keleto ECB palūkanų mažinimų EURIBOR gerokai atsitraukė nuo 2023 m. piko. Tai reiškia, kad kintamos palūkanos vėl tapo konkurencingesnės – tačiau tai nereiškia, kad jos neaugs ateityje.

Daugelis bankų šiuo metu siūlo ir trečią kelią: mišrų produktą – pirmąjį laikotarpį (dažniausiai 5–10 metų) fiksuota norma, vėliau kintama. Tai kompromisas tiems, kurie nori ramybės trumpuoju laikotarpiu, bet nenori visiškai atsisakyti galimybės gauti naudos, jei palūkanos kris.

Prieš pasirašydami bet kokią sutartį, palyginkite ne tik palūkanas, bet ir banko maržą, administracinius mokesčius bei refinansavimo sąlygas – tai gali lemti didesnį skirtumą, nei atrodo iš pirmo žvilgsnio.

Anuitetas ir linijinis metodas – tai du skirtingi būdai apskaičiuoti, kaip grąžinate paskolą kas mėnesį.

Anuitetas – lygi mėnesinė įmoka visą laiką

Kiekvieną mėnesį mokate tą pačią sumą, tarkime 600 €. Tik jos sudėtis keičiasi: pradžioje didžioji dalis – palūkanos, mažoji – skolos grąžinimas. Laikui bėgant proporcija apsiverčia.

Privalumas: lengva planuoti biudžetą.

Trūkumas: iš viso sumokate daugiau palūkanų, nes skola mažėja lėčiau.

Linijinis metodas – mažėjančios įmokos

Kas mėnesį grąžinate vienodą skolos dalį (pvz., 400 €), prie to pridedamos palūkanos nuo likusios sumos. Todėl pirmieji mėnesiai – brangiausi, bet įmoka nuolat mažėja.

Privalumas: iš viso sumokate mažiau palūkanų – kartais tūkstančiais eurų.

Trūkumas: pradžioje įmoka gali būti 20–30 % didesnė nei anuiteto atveju.

Kodėl bankai dažniausiai siūlo anuitetą?

Nes jiems tai naudingiau – gaunate daugiau palūkanų per visą laikotarpį. Linijinį metodą bankai retai siūlo patys, bet jis yra teisėta galimybė, ir tikrai verta paklausti ar paprašyti.

Kada linijinis apsimoka?

Jei galite sau leisti didesnę įmoką pirmuosius 5–10 metų – linijinis metodas ilgainiui sutaupo nemažai. Kuo didesnė paskola ir ilgesnis terminas, tuo skirtumas juntamesnis.

NT TAU ekspertų komanda